Newsletter

ニューズレター

Newsletter

ニューズレター

企業の設備投資拡大の支援・促進を目的に、2018年1月1日以降に新規取得購入した設備・器具で単位金額が500万元を超えないものについては、

会計上は制度に基づく規定の耐用年数で減価償却をしたうえで、課税所得額の計算上では取得年度に一括での損金算入が認められており

当該政策は2023年12月31日決算まで適用され、11月30日(※)までに取得した固定資産が対象になります。(財税【2018】54号・財税【2021】6号)

「減価償却費の計上が取得の翌月から」とされているため、2023年12月に取得した固定資産は本規定が延長されない場合は対象外となります。

この政策は、業績が好調で利益が大きく計上される企業にとっては、設備投資等を行いキャッシュ・アウトが大きい年に、

社外流出する税金コストを抑えることができるという効果があります。ただし翌年以降の損金可能な費用を先取りしているだけですので、

翌年以降数年間の損益状況に大きな変動が無く、企業所得税の税率に変更がない状況下では、累計での企業の税負担は同じ(納税資金の時間コストを考慮しない)です。

一方、当年度が赤字の企業や過年度の繰越欠損がある企業にとっては、

さらに欠損が増加し、税務上の欠損補填が5年のみ繰越可能であることを考慮すると一括損金算入を選択しない方がよいというケースもあります。

この「一括損金算入の政策」とは別に、小型微利企業に対する軽減税率適用の税収優遇政策の適用が2022年会計年度まで可能ですので、

こちらの政策との関係で、2021年、2022年に取得した固定資産についての処理方法の選択を判断することもタックス・プランニング上必要です。

政策の中身は、年間課税所得額が300万元以下、従業員数が300人以下、資産総額が5000万元以下の3つの要件を満たす企業は、

税務上の「小型微利企業」の認定条件に符合し、2021年1月1日から年間課税所得額が300万元以下の場合には、

そのうち100万元までの部分は、実質負担税率2.5%で税額を計算し、100万-300万元の部分は10%で税率を計算することができます。

年間課税所得額が300万を超えた場合には小型微利企業に該当しないことになり、全額について税法上の基本税率25%で税金の計算が必要になります。

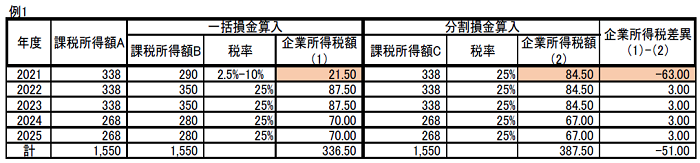

具体例により説明をします。

(会計制度上の減価償却は、取得の翌月から減価償却開始するものと規定されてますが、

説明を簡易にするため取得年度から5 年間毎年均等に償却費を計上するものとして説明)

ある企業の2021 年-2025 年の毎年の一括損金算入による償却額を除く課税所得額をA

(2021年については対象固定資産の会計上の減価償却費計上前の課税所得が338 万元で「小規模薄利企業」の要件のひとつである300 万元を超過した状態)とし、

2021 年(今年)に60 万元の固定資産を取得して、会計上は残存簿価ゼロにて5 年間で毎年12 万元減価償却を行う企業について

2021 年に一括損金算入政策を選択した場合には、一括損金算入による減算額48 万元の減額により、

課税所得額は338 万元➡290 万元(≦300 万元)に減少し、小型微利企業の軽減税率優遇を享受することができます。

注記:

① 一括損金算入を適用した場合

(2021 年)

課税所得額B=課税所得額A-48

(2022 年-2025 年)

課税所得額B=課税所得額A+ 減価償却費加算額12

② 一括損金算入を適用しない場合

(2021 年-2025 年)

課税所得額C=課税所得額A

一括損金算入政策を選択した場合、選択しなかった場合ともに、2021-2025 年の5 年間通算での課税所得額は1,550 万元ですが、

2021 年に一括損金算入政策を選択すると、小型微利企業の軽減税率の優遇を享受でき、税負担は大幅に減少します。

2022-2025 年について税率が税法本法の基本税率の25%に戻っても通算での全体の税負担は低減させることができます。

2023 年については適用税率が25%となり、この場合は一括損金算入政策を選択しない場合の税負担は選択した場合と比べて

税負担が1.8 万元=12*(25%-10%)減少します。

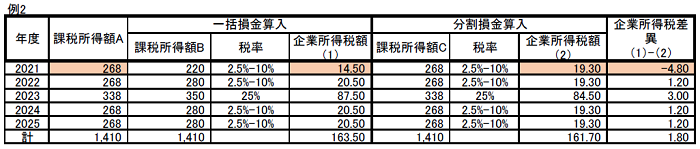

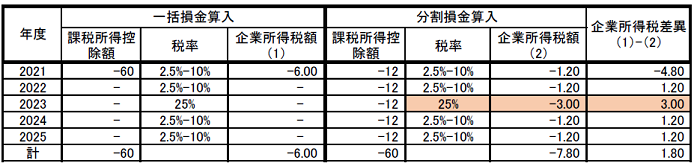

・ 2023 年以降、「小型微利企業の軽減税率の優遇政策」の延長がされない

・ 一括損金算入政策適用前においても2021 年については小型微利企業の要件に符合

このケースでは、2021 年に一括損金算入を選択しない方が、5 年間通算での企業所得税は12*(25%-10%)*3=5.4 万元減少することになります。

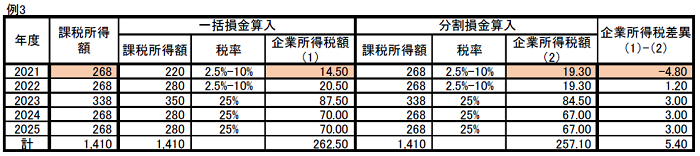

一括損金算入を選択しなくても「小型薄利企業」に該当しているケースや、赤字企業・税務上の欠損金がある企業については、

通算ではメリットを取れないケースまたは逆に税金負担が大きくなるケースもあります。

ただ、高額の固定資産を取得した年度は購入のためにキャッシュ・アウトの金額も大きくなっていますので、

資金繰りという別の観点からみれば、取得年度に一括損金算入を選択して当年度の税金負担を軽減するという判断もありえます。

参考文書:

「財政部、税務総局からの設備、器具の企業所得税損金算入に係る通知」

「財税「2018」54 号」

「国家税務総局からの設備、器具の企業所得税損金算入政策の実施に係る公告」

「国家税務総局公告2018 年第46 号」

「財政部 税務総局からの一部税収優遇の実施期間延長に係る公告」

「財税「2021」6 号」

「国家税務総局からの小型微利企業と私営工商業者の発展を支持するための企業所得税優遇政策の実施に係る公告」

「国家税務総局公告2021 年第8 号」

以上

(担当:左培剣(中国注冊会計師)・王小煥(中国注冊会計師))

ご相談やお見積などお気軽にご連絡ください